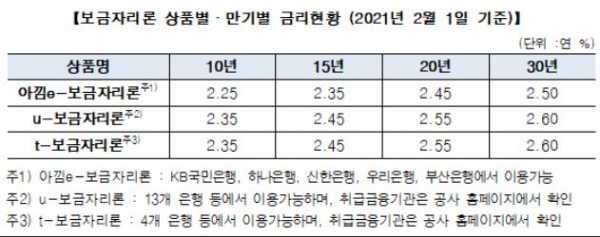

한국주택금융공사는 장기 고정금리·분할상환 주택담보대출인 ‘보금자리론’의 2월 금리를 동결한다고 공지를 하였는데요!

이에 주택금융공사 홈페이지를 통해 신청하는 ‘u-보금자리론’과 은행 창구에서 신청하는 ‘t-보금자리론’은 대출만기에 따라 연 2.35%(만기 10년)∼2.60%(30년)로 이용할 수 있게 되었습니다.

또 전자약정 등 온라인으로 신청해 비용이 절감되는 ‘아낌e-보금자리론’은 0.10%포인트 낮은 연 2.25%(10년)∼2.50%(30년)의 금리가 적용된다고하니, 내집마련의 기회를 보는 분들께는 좋은 소식임에 틀림없네요!

보금자리론이란?

보금자리론은 신규주택구입용도, 전세자금반환 및 기존주택담보대출상환용도로 신청이 가능하며, 대출 받은 날부터 만기까지 안정적인 고정금리가 적용되어, 향후 금리 변동의 위험을 피하고자 하는 고객에게 적합한 상품입니다.

신청대상

■ 국적 : 민법상 성년인 대한민국 국민 (재외국민, 외국국적동포 포함)

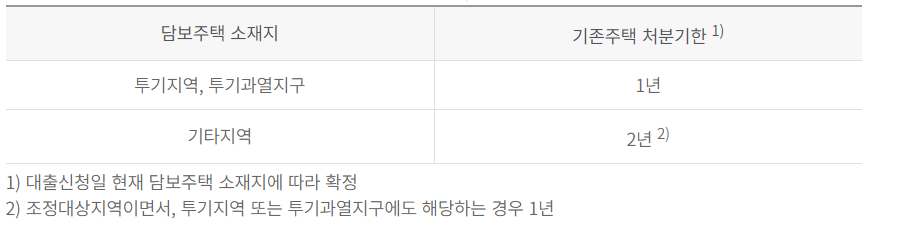

■ 주택 수 : 부부(미혼인 경우 본인)기준 무주택자 또는 1주택자 (구입용도*에 한해 일시적 2주택 허용하며, 담보주택 외 기존주택의 처분기한은 본 건 담보주택 소재지에 따라 차등 적용)담보주택 소재지기존주택 처분기한 1)

■ 소득 : 연소득 7천만원 이하 (미혼이면 본인만, 기혼이면 부부합산)

■ 신용 : 본인 또는 배우자가 한국신용정보원 “신용정보관리규약”에서 정하는 아래의 신용정보가 남아있으면 대출신청 불가능 (배우자의 소득이 없을 경우 배우자에 대해서는 신용정보 미확인)

- 연체, 대위변제 · 대지급, 부도, 관련인 정보

- 금융질서문란정보, 공공정보

- 신용회복지원 신청 및 등록정보

■ 신혼가구 : 부부합산 연소득 85백만원 이하

- 주택면적 면적 85㎡이하(「국토의 계획 및 이용에 관한 법률」에 따른 수도권을 제외한 도시지역이 아닌 읍 면 또는 면지역은 100㎡) 이하

*신혼가구 : 혼인관계증명서상 혼인신고일이 신청일로부터 7년 이내이거나 결혼예정자※

※ 청첩장, 예식장계약서 사본 또는 결혼예정사실확인서 상 결혼예정일이 신청일로부터 3개월 이내인 자(대출신청일로부터 3개월 이내에 혼인신고 완료하여야 함)

■ 다자녀가구 : 미성년 자녀가 3명 이상인 경우 부부합산 연소득 최대 1억원 이하

- 미성년 자녀 1명인 경우 부부합산 연소득 최대 8천만원 이하

- 미성년 자녀 2명인 경우 부부합산 연소득 최대 9천만원 이하

대출금리

■ 대출받은 날부터 만기까지 고정금리

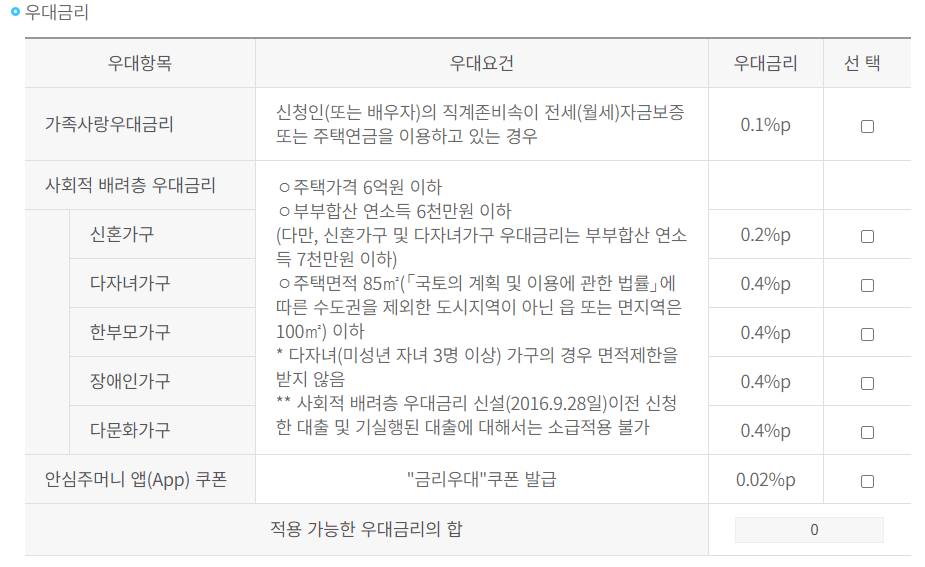

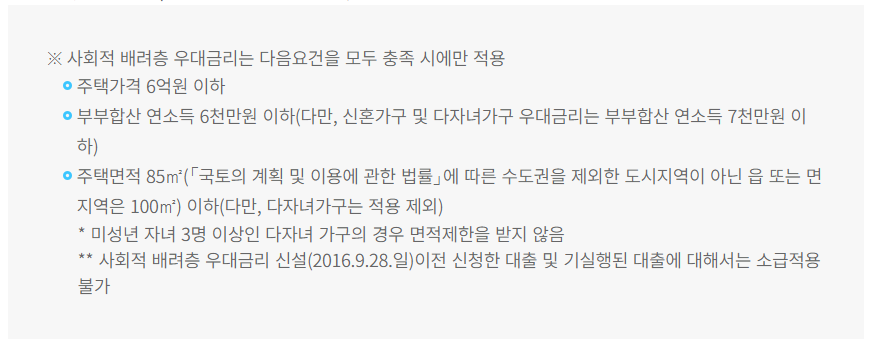

■ 우대금리

- 한부모가구 · 장애인가구 · 다문화가구 · 다자녀가구 (각 항목별 0.4%p), 신혼가구(0.2%p) 금리우대 가능 (우대금리 중 택 2, 최대 0.8%p를 한도로 중복적용 가능)

■ 가산금리

- 가산금리 담보물 소재지가 투기지역인 경우에는 0.1%p 부가금리 부과. 단, 녹색건축(예비)인증을 받은 경우 투기지역 가산금리 면제 ※ 최종 대출 금리가 1.2% 미만인 경우 1.2% 적용

대출한도

■ 최대 3억원(미성년 자녀가 3명인 가구의 경우 4억원)

■ 최대 LTV : 70%

- 단, 실수요자 여부에 따라 지역별(투기지역 · 투기과열지구 및 조정지역)로 LTV를 달리 적용하고, 잔금대출인 경우에는 분양공고일 및 매매계약일에 따라 별도의 LTV를 적용(④조정지역 등 지역별 유의사항 참고) 또한, 임대보증금 및 주택유형에 따라 지역별 소액임대차보증금을 차감

- DTI, 대출구조, 인정소득에 의한 소득산정 등에 따라 LTV가 달라질 수 있음

- 담보주택이 아파트인 경우 기본 LTV는 70%, 기타주택(단독, 다세대, 연립 등)은 65% 이내

- 담보주택 소재지가 조정지역에 해당되는 경우 : LTV 10%p 차감 (또한 DTI 10%p 차감)

대출기간

■ 10년, 15년, 20년, 30년

상환방식

■ 원리금 균등분할상환, 원금균등 분할상환, 체증식 분할상환 중 한 가지를 선택

- 원리금균등 분할상환 : 대출 원금과 이자를 매달 똑같은 금액으로 갚아 나가는 방식

- 원금균등 분할상환 : 대출원금만 매달 똑같은 금액으로 갚아 나가는 방식

- 체증식 분할상환(만 40세 미만인 경우로서 u-보금자리론 및 아낌e-보금자리론 이용 시) : 초기에 상환하는

원금과 이자가 적고 회차가 지날수록 상환원금과 이자가 늘어나는 방식

- 거치기간(이자만 납부하는 기간)

■ 조기(중도)상환수수료

- 2015.3.2 이후 대출받은 경우 : 3년 이내에 상환하면 최대 1.2% 이내에서 조기상환 수수료 발생. 잔여일수에 따라 일할계산되어 감소하는 슬라이딩 방식

- 2012.9.24. ~ 2015.2.27. 기간 중 대출받은 경우 : 3년 이내에 상환하면 최대 1.5% 이내에서 조기상환 수수료 발생. 잔여일수에 따라 일할계산되어 감소하는 슬라이딩 방식

- 2012.9.23일 이전 대출받은 경우 : 대출 받은 날로부터 1년까지 2%, 1∼3년까지 1.5%, 3∼5년까지 1% 적용, 5년 이후 면제

취급금융기관

아낌e-보금자리론 대출이 가능한 금융기관아래 금융기관 중 하나를 클릭하시면 공사 홈페이지를 통해 아낌e-보금자리론 대출 신청이 가능하며 해당기관 영업점을 통해 대출금을 수령하실 수 있습니다.

'[Intro.] > 정부 및 공공기관에서 제공하는' 카테고리의 다른 글

| 2021년 음원스트리밍 사이트 가격 비교!!(+스포티파이) (0) | 2021.02.03 |

|---|---|

| 넷플릭스 시청기록 삭제 간단하게 하는방법!! (1) | 2021.02.03 |

| 2021년 일반직 공무원 봉급표 및 보수체계 (0) | 2021.01.27 |

| 부산 코로나 72시간 거리두기 3단계 유지 이유!! (0) | 2020.11.30 |

| 동계캠핑 파세코캠프25s를 추천하는 이유/최저가 구매 방법! (0) | 2020.11.28 |